IRPH, el nuevo tsunami que se avecina para la banca

Las hipotecas referenciadas al Índice de Referencia de Préstamos Hipotecarios, en vez de al euríbor, han sufrido un tipo de interés más elevado [...]

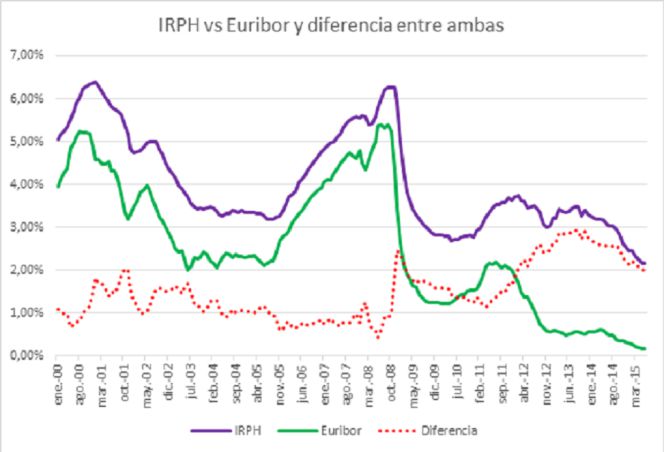

El Índice de Referencia de Préstamos Hipotecarios, más conocido como IRPH, es uno de los tipos de interés más utilizados en las operaciones de préstamo hipotecario, junto con el Euribor. En las operaciones suelen referirse a este tipo de interés como “tipo medio de los préstamos hipotecarios a más de tres años para la adquisición de vivienda libre, concedidos por el conjunto de entidades”.

Este tipo de interés se determina mediante una media de los intereses aplicados por cajas y bancos, por lo que es fácilmente manipulable por las entidades y, en la práctica, los consumidores abonan un tipo de interés muy elevado.

Su determinación adolece de falta de transparencia, siendo abusivo y, por tanto, se puede solicitar su nulidad y devolución de las cantidades abonadas de más en tal concepto.

El Tribunal Supremo ha establecido que el IRPH ni implica un abuso por parte de los bancos, ni adolece de falta de transparencia, y que es equiparable al Euribor.

No obstante, el Tribunal de Justicia de la Unión Europea está resolviendo una cuestión prejudicial sobre este asunto, y se pronunciará sobre la falta de transparencia y abusividad de dicho índice. Los consumidores y demás operadores jurídicos confiamos en que estime la falta de transparencia del IRPH y falle a favor de los consumidores.

¿Quién puede reclamar?

Podrán reclamar todos los consumidores y usuarios que tengan referenciado el interés de su préstamo hipotecario a IRPH.

¿Cómo puedo saber si mi préstamo está referenciado a IRPH?

Tal vez ya te hayas dado cuenta al comprobar que no solo los intereses de tu hipoteca no se han visto reducidos, sino que han aumentado.

Para comprobar a ciencia cierta si tu hipoteca es una de ellas solo tienes que acudir al contrato hipotecario y revisar el tipo de referencia. Lo más habitual es que se haga constar expresamente que se trata del “tipo medio de los préstamos hipotecarios a más de tres años, para la adquisición de vivienda libre, concedidos por el conjunto de entidades…”.

¿Qué podemos reclamar?

Acreditada la falta de transparencia del IRPH y, por tanto, su abusividad, solicitamos su nulidad o, en su defecto, la conversión del préstamo a Euribor, junto con la devolución de cantidades cobradas de más.

¿Cuáles son los pasos a seguir?

Pese a que varios Juzgados de Primera Instancia han desobedecido la última doctrina del Tribunal Supremo y declaran la falta de transparencia y abusividad del IRPH, ahora mismo lo más conveniente es esperar a la resolución del TJUE en la que se pronuncie sobre la falta de transparencia del IRPH y ponga fin a la controversia y disparidad de criterios sobre este asunto.

Esta cuestión previsiblemente se resolverá en breve:

El pasado 25 de febrero de 2019 el TJUE celebró vista oral y el próximo 24 de junio está previsto que el abogado general del TJUE publique sus conclusiones al respecto. Y será a finales de 2019 cuando se resuelva definitivamente por el TJUE.

No obstante, mientras esto ocurre, es recomendable someter a estudio de viabilidad su caso para comprobar de antemano las posibilidades de éxito. En caso de viabilidad, se realiza una reclamación previa y extrajudicial, para el caso de que la entidad deniegue en vía amistosa nuestra solicitud, acudiremos a la vía judicial con la interposición de una demanda contra la entidad en cuestión.